Le transfert de PTZ étape par étape

Le transfert du Prêt à Taux Zéro (PTZ) est une option méconnue mais utile pour ceux qui souhaitent vendre un logement acquis avec ce type de prêt tout en conservant les avantages financiers pour l'achat d'une nouvelle résidence principale.

Le PTZ doit être remboursé en cas de vente

Lorsque vous décidez de vendre un bien immobilier acheté avec un PTZ, vous devez rembourser intégralement le capital restant dû avant ou lors de l'inscription de la vente aux services de la publicité foncière.

De plus, vous devez informer la banque qui vous a accordé le prêt dès la signature de l'acte de vente chez le notaire. Cette procédure est obligatoire pour libérer le bien des obligations du prêt.

Néanmoins, vous avez la possibilité de transférer votre PTZ afin de profiter de ces avantages pour un nouvel achat immobilier. Notez toutefois que votre banque peut refuser le transfert si elle estime que vous ne remplissez pas les critères de capacité de remboursement. Ainsi, avant d'envisager un transfert, il est essentiel de bien évaluer votre situation financière.

Comment transférer son PTZ pour un nouvel achat immobilier ?

Plutôt que de rembourser immédiatement l'intégralité du PTZ, il est possible, sous certaines conditions, de transférer ce prêt vers un nouvel achat. Ce transfert concerne uniquement le capital restant dû du PTZ, et vous continuerez à rembourser le prêt aux mêmes conditions qu'auparavant.

Cette option vous permet de conserver les conditions tarifaires avantageuses du prêt initial, (principalement l'absence d'intérêts), et d'éviter d’éventuels frais supplémentaires.

Attention, si le transfert a lieu dans les six années suivant le déblocage des fonds, votre nouvelle acquisition devra respecter les critères d'attribution du PTZ en vigueur à ce moment-là.

Transfert du PTZ en 6 étapes

Le transfert d'un Prêt à Taux Zéro (PTZ) vers un nouvel achat immobilier nécessite plusieurs étapes :

- Informer la banque : Dès que vous envisagez de vendre votre logement, contactez la banque qui a accordé le PTZ pour leur signaler votre intention de transférer le prêt.

- Vérifier l'éligibilité : Assurez-vous que votre nouvel achat respecte les conditions d'attribution du PTZ, surtout si le transfert intervient dans les six ans suivant l'obtention du prêt initial.

- Obtenir l'accord de la banque : La banque doit accepter le transfert, ce qui dépendra de votre capacité de remboursement et du respect des critères d'éligibilité.

- Finaliser la vente : Une fois l'accord obtenu, procédez à la vente de votre logement actuel. Le capital restant dû du PTZ sera transféré sur le nouveau bien.

- Acheter le nouveau logement : Utilisez le capital transféré pour financer l'achat de votre nouvelle résidence principale, tout en continuant à rembourser le PTZ aux mêmes conditions.

- Respecter les conditions d'occupation : Le nouveau logement doit devenir votre résidence principale dans l'année suivant l'achat ou la fin des travaux.

Comment obtenir un Prêt à Taux Zéro (PTZ) ?

Le Prêt à Taux Zéro (PTZ) est un dispositif mis en place par l'État pour faciliter l'accession à la propriété, notamment pour les primo-accédants. Son montant est calculé en fonction du coût total de l'opération et peut financer jusqu'à 50 % de l'achat pour les ménages aux revenus les plus modestes.

La somme que vous pouvez obtenir dépend donc à la fois de la zone géographique, du coût de l'opération, de vos revenus et de la composition de votre ménage.

Toutefois, son obtention est soumise à un ensemble de conditions strictes, à suivre:

1. Être primo-accédant

Pour être éligible au PTZ, vous devez être primo-accédant, c'est-à-dire ne pas avoir été propriétaire de votre résidence principale au cours des deux dernières années précédant la demande de prêt.

Cette condition s'applique à tous les co-emprunteurs. Toutefois, certaines exceptions existent, notamment pour les personnes titulaires d'une carte d'invalidité, bénéficiaires de l'allocation adulte handicapé (AAH), ou victimes d'une catastrophe naturelle ayant rendu leur logement inhabitable.

2. Respecter les conditions de ressources

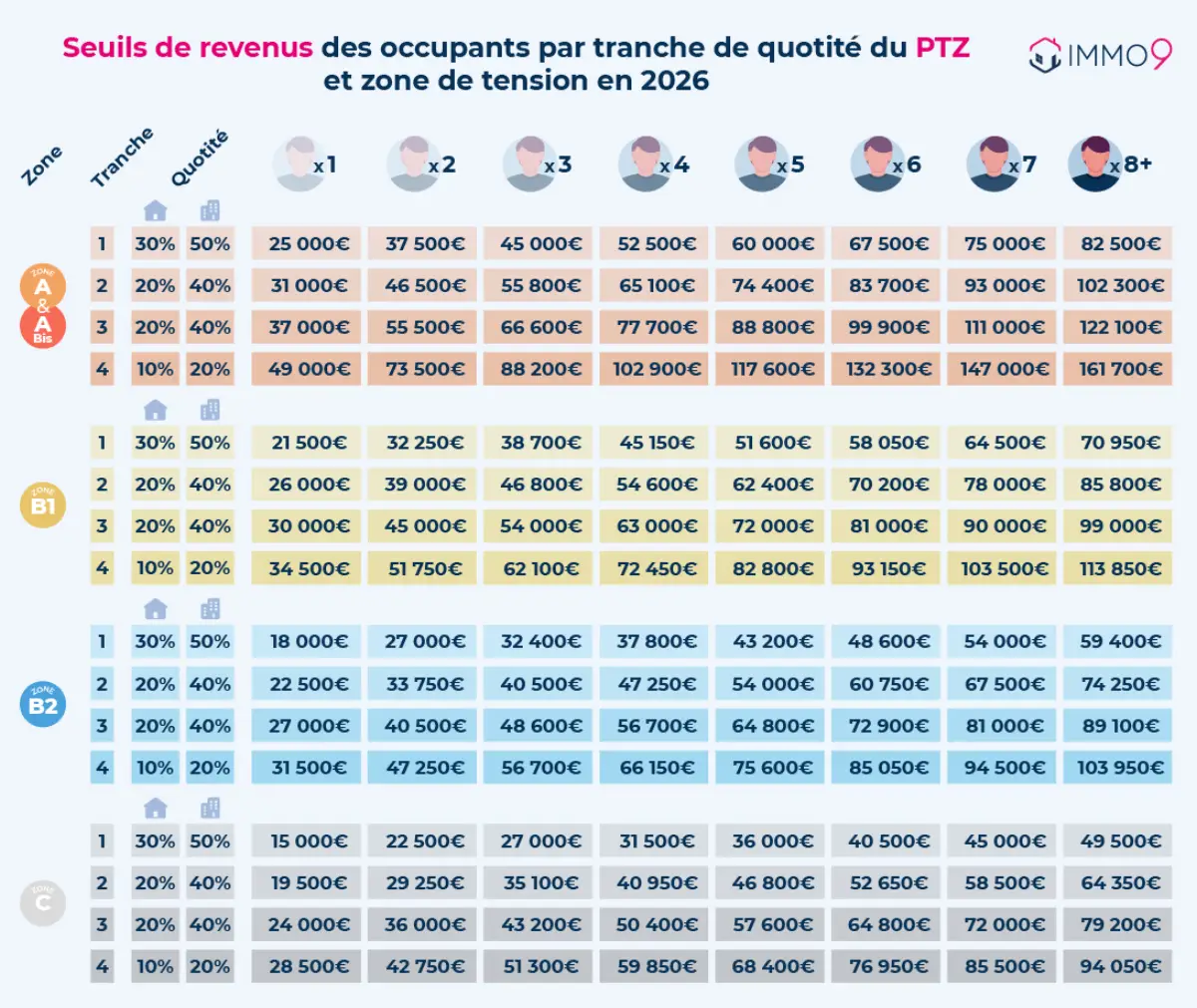

L'attribution du PTZ est soumise à des conditions de ressources. Les revenus de l'ensemble du foyer fiscal sont pris en compte et ne doivent pas dépasser un plafond, qui varie en fonction de la composition du ménage et de la zone géographique où se situe le bien immobilier.

Les zones sont classées de A à C, en fonction de la tension du marché immobilier, avec des plafonds plus élevés dans les zones les plus tendues.

Voici les plafonds de ressources 2024 en fonction de la zone géographique et de la composition du ménage :

3. Acheter sa résidence principale en zone éligible

Le PTZ est destiné à financer l'achat d'une résidence principale, qui doit être occupée au moins huit mois par an par l'emprunteur, sauf exceptions (obligations professionnelles, raisons de santé, etc.).

Le bien peut être une construction neuve en zone tendue, un logement ancien en zone détendue sous certaines conditions (notamment avec travaux représentant au moins 25 % du coût total de l'opération), ou un logement social vendu à ses occupants.

Les nouvelles conditions du PTZ pour 20244. Respecter les obligations liées au PTZ

En contractant un PTZ, l'emprunteur s'engage à ce que le logement devienne sa résidence principale dans un délai maximum d'un an après son acquisition ou la fin des travaux.

Le PTZ ne peut en aucun cas être utilisé pour financer un investissement locatif. Si l'emprunteur ne respecte pas ces conditions, il pourrait être contraint de rembourser le prêt par anticipation.

Source officielle : service-public.fr